- 广州子锐机器人技术有限公司

- 服务热线:020-82000787(8:30-17:30)

- 联系手机:15889988091(非工作时间)

- 座机:020-82000787

- 传真:020-32887675

- 邮箱:gz@zr-robot.com

- 广州市番禺区东环街金山谷创意八街1号109

- 当前位置:首页 > 机器人资讯 > 国产工业机器人发展“万事俱备,只欠东风”

国产工业机器人发展“万事俱备,只欠东风”

工业机器人是我国制造强国战略明确重点发展的战略性新兴产业,其发展水平是体现国家创新能力和工业发展水平的重要标志。近年来,随着我国工业转型升级的深入实施,为进一步提升国家制造业在全球竞争中的竞争地位,我国大力推动智能制造装备在传统制造业中的应用,旨在通过制造业的智能化转型升级,降低传统制造业的人力成本、生产成本,提高产品质量和性能。而工业机器人作为在传统制造业生产过程中应用最为广泛的智能制造装备,在全国制造业智能化转型升级的带动下,市场规模始终保持着持续、稳定的增长态势。自2013年起,我国已连续五年成为全球工业机器人第一大消费国。

国产工业机器人发展已“万事俱备”

产业政策体系完善。为促进我国机器人相关技术的突破,扩大国内机器人企业在国际市场中的竞争优势,我国已从国家战略层面将工业机器人纳入未来将要重点发展的方向。连续三年持续发布了《机器人产业发展规划(2016-2020)》、《工业机器人行业规范条件》、《国家机器人标准体系建设指南》等产业政策,为我国工业机器人产业快速发展提供了充分的保障,推动我国工业机器人领域的技术进步和产业升级。

我国工业机器人政策梳理

发布时间 发布单位 政策名称

2016.03 工信部、财政部 《智能制造发展规划(2016-2020年)》

2016.03 工信部、国家发改委、财政部 《机器人产业发展规划(2016-2020年)》

2016.08 国务院 《“十三五”国家科技创新规划》

2016.12 国务院 《“十三五”国家战略性新兴产业发展规划》

2016.12 工信部、发改委、认监委 《关于促进机器人产业健康发展的通知》

2017.08 科技部 《“智能机器人”重点专项2017年度项目申报指南》

2018.02 陕西省经信委 《山西省制造业振兴升级专项行动计划》

2017.12 辽宁省人民政府 《辽宁省新一代人工智能发展规划》

2018.02 黑龙江省人民政府办公厅 《黑龙江省人工智能三年专项行动计划(2018-2020年)》

2018.03 福建省人民政府 《关于推动新一代人工智能加快发展的实施意见》

2018.02 河北省制造强省建设领导小组办公室 《河北省加快智能制造发展行动方案》

2018.05 江苏省经信委 《江苏省新一代人工智能产业发展实施意见》

2017.08 天津市工信委 《天津市机器人产业发展三年行动方案《2018-2020年》

2017.08 北京市经信委 《北京市机器人产业创新发展路线图》

2018.02 山西省经信委 《山西省制造业振兴升级专项行动方案》

2017.07 内蒙古自治区人民政府办公厅 《内蒙古自治区“十三五”科技创新规划》

2014.11 上海市经信委 《关于上海加快发展和应用机器人促进产业转型提质增效的实施意见》

2018.05 江苏省经信委 《江苏省新一代人工智能产业发展实施意见》

2017.08 浙江省人民政府 《浙江省“机器人+”行动计划》

2017.02 安徽省经信委 《安徽省“十三五”装备制造业发展规划》

2017.03 山东省经信委 《山东省智能制造发展规划(2017-2022年)》

2017.02 河南省人民政府办公厅 《河南省“十三五”战略性新兴产业发展规划》

2015.08 广东省人民政府办公厅 《广东省智能制造发展规划(2015-2025年)》

产业链布局完整。在各级政府大力支持下,我国工业机器人发展势头迅猛,已形成了完整的产业链布局。据不完全统计,目前我国共有专业机器人园区60余家,涉足领域涵盖了机器人本体制造、系统集成、核心零部件等各个环节,发展至今已成为了继日本、韩国之后,全球第三个具备全产业链自主生产能力的国家。

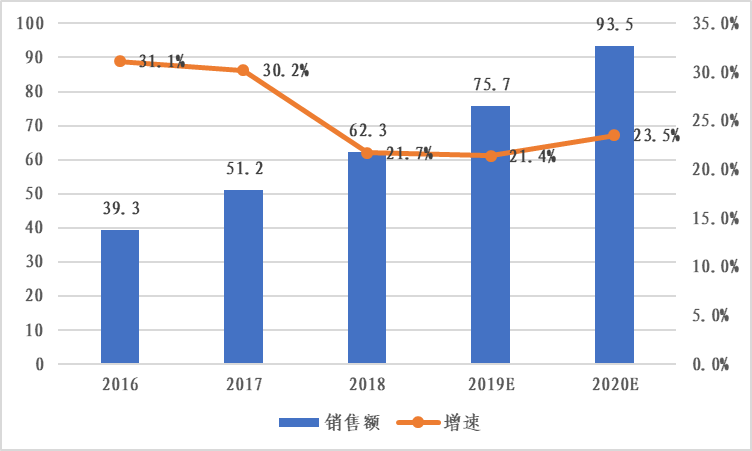

市场规模逐年扩大。得益于我国政府政策的大力支持和传统制造业加速转型升级所带来的市场需求激增,2018我国工业机器人保持了高速增长的发展态势,工业机器人销售量突破14万台,市场规模占据了全球市场分的三分之一,销售额达到62.3亿美元,继续蝉联全球第一的市场位置。

2016-2020年中国工业机器人市场规模及预测(亿美元)

数据来源:中国电子学会 赛迪顾问整理

核心技术加速突破。核心零部件受制于人是长期制约我国工业机器人发展的核心因素,但随国内主力厂商的加速布局,我国已在控制器、控制器、减速机等核心零部件领域实现了不同程度的技术突破。其中控制器与外资企业技术差距最小,部分国内厂商,在硬件制造方面已实现突破,且部分产品已接近国际先进水平。伺服电机得益于国内企业的加速布局,在技术研发方面取得了较大进展,并形成了一定的自主配套能力。目前我国拥有具备较大规模的伺服大电机自主生产能力的品牌企业20余家。减速机属于技术壁垒最高的机器人核心零部件,目前我国减速机企业主要集中在谐波减速机领域,受益于哈默纳科、纳博特斯克、住友重机等掌握核心技术的相关企业专利面临到期,其技术限制有所放松,因此,国内厂商基于国外企业现有的理论研究基础,在谐波减速机方面取得显著突破。精密度更高的rv减速机基础工艺和结构更为复杂,需要工艺层面的积累沉淀,是我国减速机突破的难点。目前国内部分厂商正在通过大批采购先进机床设备和检测设备提升工艺水平,经过数年摸索和沉淀也已初步研发完成试用产品,rv减速机技术正逐步走向成熟。